网络炒股放大网站 太平洋:给予道通科技买入评级

太平洋证券股份有限公司曹佩,王景宜近期对道通科技进行研究并发布了研究报告《业绩重回高增长,充电桩业务势如破竹》,本报告对道通科技给出买入评级,当前股价为24.78元。

道通科技(688208)

2023&2024Q1业绩:2023年,公司实现营收实现营业收入32.51亿元,同比+43.5%,实现归母净利润1.79亿元,同比+75.7%,实现扣非后净利润3.7亿元,同比+262.5%;2024Q1,公司实现营收8.63亿元,同比+22.2%;归母净利润1.25亿元,同比+73.3%,扣非归母净利润1.25亿元,同比+70.7%。

2023年充电桩业务布局迎来收获期,24Q1延续高增长。2023年,公司新能源充电桩业务实现营业收入5.67亿元,同比增长493.21%。24Q1延续高增长,充电桩业务实现收入1.60亿元,同比增长103.33%。24Q1,公司的综合毛利率回升至56.72%,主要是由于充电桩业务毛利率稳步提升。根据公司投资者关系活动记录,充电桩业务毛利率提升的主要原因有:1)海外工厂产能布局优化,较上年同期降低了关税成本。2)公司加强了对物流的精细化管控,降低物流成本。3)毛利率较高的直流桩收入占比提升。

全球可持续金融转型步伐加快,但与此同时,一系列标准眼花缭乱,国际合作迫在眉睫。

5月29日,南方财经全媒体记者从广州多家银行了解到,多家银行已执行落地广州楼市新政的相关安排。

汽车电动化浪潮带来充电桩巨大缺口,欧美市场有望加速放量。欧美充电桩建设尚处起步阶段,建设速度较新能源汽车销量增速严重滞后。根据IEA披露数据测算,2023年美国与欧洲车桩比分别达到19.66/34.41的高位,而2023年中国新能源公共车桩比为9.73,欧美与中国相比充电桩建设进度大幅落后,需求缺口明显。随着各国补贴政策持续推进,欧美充电桩市场有望迎来快速放量。

公司直流超充产品达到行业顶尖,突破全球头部客户。公司2023年发布了高功率超充桩、小直流桩、商用交流桩、三款重要产品,覆盖功率范围20-640KW。24年1月,公司在美国拉斯维加斯国际消费电子展会上推出旗舰产品直流超充桩MaxiCharger DCHiPower,凭借最高640kw充电功率的顶尖水平成为行业领跑,单枪输出功率达480kw,标志着公司在超充领域的重大突破。产品配合顶尖液冷技术结合道通专利AI矩阵算法能效优化显著降低成本,提升站点性能。此外,公司还推出了充电桩运营管理平台、充电桩运维管理平台、充电桩App应用三大产品,为客户提供智能化的充电管理。公司2023年成功签约多家全球排名前50的大型企业客户,战略客户储备量呈现指数级增长。

海外生产和销售布局完善。公司长期深耕海外市场,有丰富的全球化布局经验,销售网络已覆盖北美、欧洲、中国、亚太、南美、IMEA(印度、中东、非洲)等全球70多个国家或地区,初步形成了一体化全球营销网络。此外,公司在美国、越南建立了本土化产能,能够有效规避国际贸易风险,同时降低关税成本。

投资建议:预计公司2024-2026年营业收入分别为38.56/48.56/57.89亿元,归母净利润分别为4.92/6.99/8.23亿元,维持“买入”评级。

风险提示:全球新能源汽车增长放缓,传统汽车诊断市场需求放缓,欧美充电桩建设力度不及预期,市场竞争加剧,汇率波动风险。

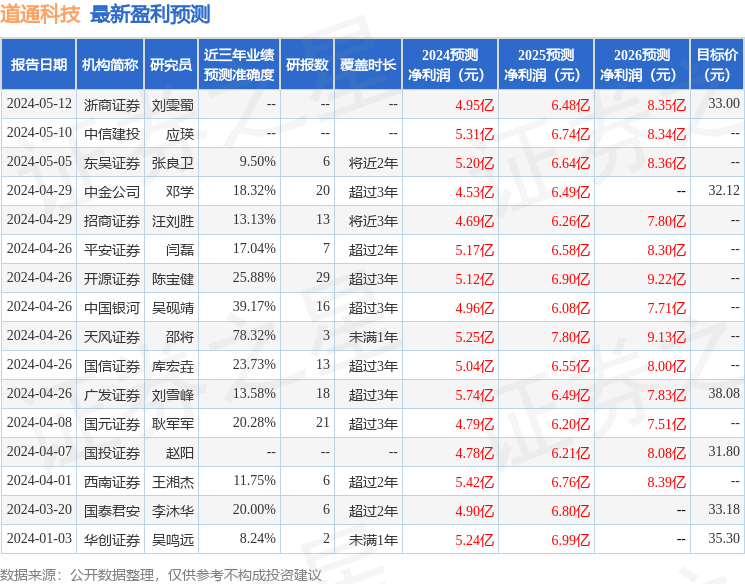

数据中心根据近三年发布的研报数据计算,天风证券(601162)邵将研究员团队对该股研究较为深入,近三年预测准确度均值为78.32%,其预测2024年度归属净利润为盈利5.25亿,根据现价换算的预测PE为21.36。

数据中心根据近三年发布的研报数据计算,天风证券(601162)邵将研究员团队对该股研究较为深入,近三年预测准确度均值为78.32%,其预测2024年度归属净利润为盈利5.25亿,根据现价换算的预测PE为21.36。

最新盈利预测明细如下:

该股最近90天内共有15家机构给出评级,买入评级13家网络炒股放大网站,增持评级2家;过去90天内机构目标均价为33.64。

热点资讯

- 2024-07-28股票配资有什么好的 科力远、中创新航、凯博资本签订碳中和新材料产业基金协议

- 2024-07-28配资安全的平台 聚势向新,智照寰宇,数智工厂黑科技近在咫尺

- 2024-09-08牛牛股票配资 8月12日盟升转债下跌1.46%,转股溢价率101.62%

- 2024-07-28网络炒股放大网站 太平洋:给予道通科技买入评级

- 2024-09-07配资杠杆是什么样 2189元,入手荣耀200,那是物有所值的

- 2024-09-01上海炒股配资软件 马杜罗赢下大选,美国不认,阿根廷也不认,中方3句话亮明立场

相关资讯

- 小盘股配资 希腊在欧盟生活成本最低国家中名列第八

- 如何炒股配资配资平台 “蹦迪巴士”被喊停,公交花式整活的合理界限在哪

- 聊城股票配资平台 8月2日基金净值:博时央企结构调整ETF最新净值1.2106,

- 常州期货配资 荷兰国防大臣:F-16战斗机将于近期抵达乌克兰

- 配资app靠谱吗 北新融建公司水富项目云天大道段地下雨水管网改造全面完成